Taxe sur les logements vacants en 2026 : TLV, THLV, exonération et modèle de lettre

Des applications pour tous vos besoins !

Accédez aux annonces immobilières en temps réel, calculez votre capacité d'emprunt et suivez vos projets immobiliers depuis votre smartphone !

Découvrez nos offres de gestion locative innovantes

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Accédez à tous nos bien à la location

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Changez de syndic de copropriété

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Manda trouve des acheteurs en un temps record

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Un projet d'achat en vue ?

Rejoignez notre base aquereur

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

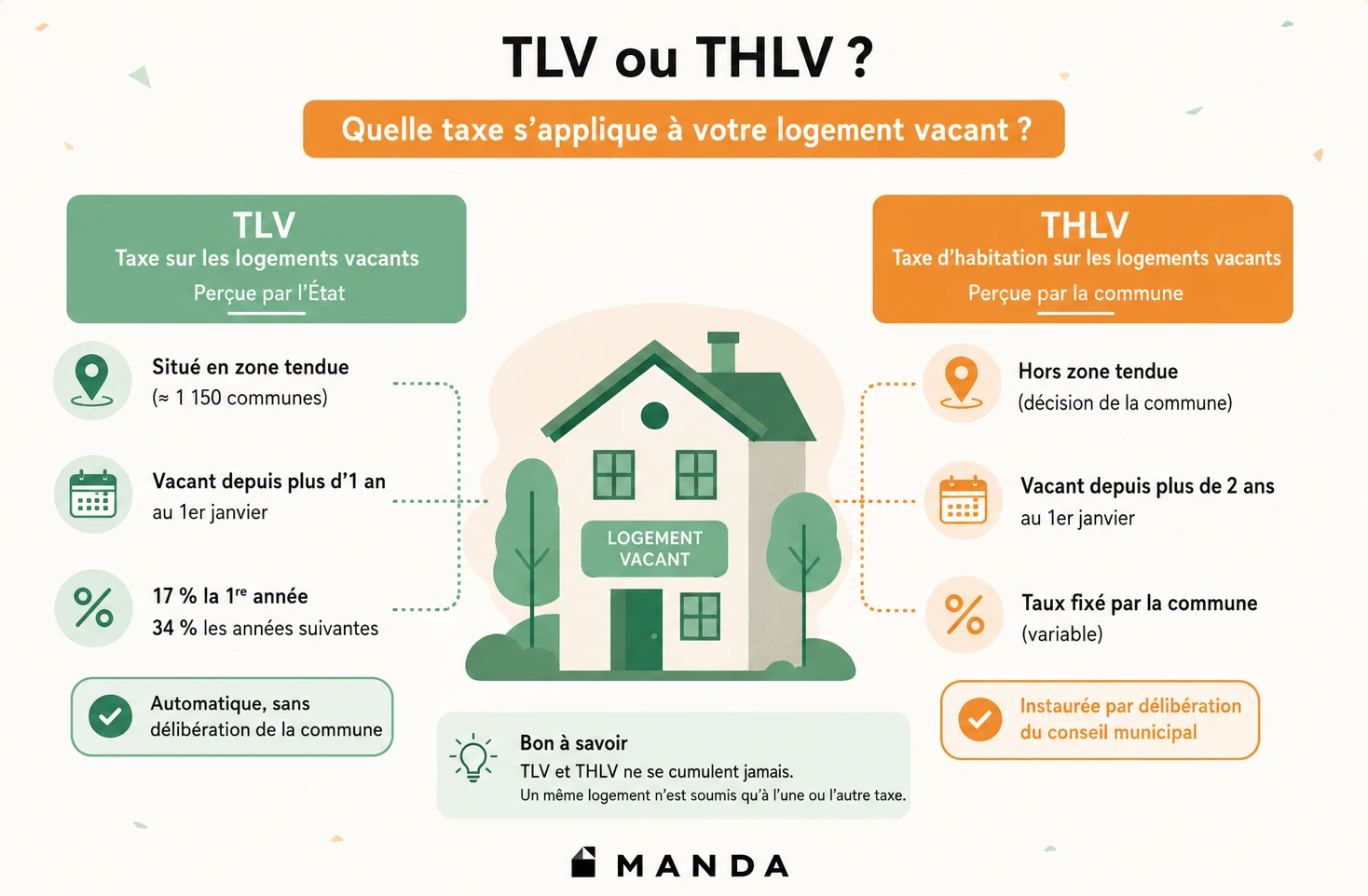

Si vous possédez un logement non meublé et inoccupé, vous êtes peut-être redevable d'une taxe spécifique sur les logements vacants. Selon la commune où se situe votre bien et la durée de la vacance, c'est soit la TLV (taxe sur les logements vacants, prélevée par l'État en zone tendue, dès un an de vacance), soit la THLV (taxe d'habitation sur les logements vacants, instaurée par la commune hors zone tendue, après deux ans de vacance) qui s'applique. Les deux poursuivent le même objectif : inciter les propriétaires à remettre leurs logements vides sur le marché locatif ou à la vente.

L'essentiel

La TLV concerne les logements vacants depuis plus d'un an dans environ 1 150 communes en zone tendue. La THLV concerne les logements vacants depuis plus de deux ans, hors zone tendue, sur délibération de la commune. Les taux de la TLV sont de 17 % de la valeur locative cadastrale la première année et 34 % les années suivantes. Plusieurs cas d'exonération existent : logement avec des travaux lourds (coût supérieur à 25 % de la valeur vénale), logement mis en vente ou location sans preneur, occupation de plus de 90 jours consécutifs.

Qu'est-ce qu'un logement vacant au sens fiscal ?

Un logement est considéré comme vacant au sens de l'article 232 du Code général des impôts lorsqu'il remplit trois conditions cumulatives :

- Il est à usage d'habitation,

- Il n'est pas meublé (ou insuffisamment meublé pour permettre une occupation normale),

- Il est inoccupé au 1er janvier de l'année d'imposition depuis la durée requise par la taxe applicable (un an pour la TLV, deux ans pour la THLV).

La notion de vacance s'apprécie au 1er janvier de chaque année. Un logement vide depuis le 3 janvier 2025 ne sera donc imposé à la TLV qu'en 2027, car il n'aura pas cumulé un an complet de vacance au 1er janvier 2026.

Logement vacant ou résidence secondaire : quelle différence fiscale ?

La confusion est courante car les deux situations concernent des logements non occupés à titre principal.

- Un logement vacant est vide de tout mobilier et de tout occupant. Il est soumis à la TLV ou à la THLV.

- Une résidence secondaire est meublée et occupée occasionnellement. Elle est soumise à la taxe d'habitation sur les résidences secondaires (THRS), dont les taux et les majorations sont différents.

Bon à savoir : les deux taxes ne se cumulent pas : un même logement ne peut être soumis qu'à l'une ou à l'autre.

TLV et THLV : quelle taxe s'applique à votre logement ?

Selon votre situation, découvrez laquelle des deux taxes s'applique à votre bien.

La taxe sur les logements vacants (TLV)

La TLV est un impôt d'État qui s'applique automatiquement dans les communes situées en zone tendue, définies par le décret n°2023-822 du 25 août 2023. En 2026, environ 1 150 communes sont concernées, principalement les agglomérations de plus de 50 000 habitants où la demande de logements dépasse largement l'offre : Paris et toute l'Île-de-France, Lyon, Marseille, Bordeaux, Montpellier, Strasbourg…

Pour vérifier si votre commune est en zone TLV, utilisez le simulateur officiel disponible sur Service Public. Le périmètre est régulièrement élargi par décret. Un logement non soumis à la TLV une année peut le devenir l'année suivante si sa commune est nouvellement classée en zone tendue.

La TLV s'applique dès un an de vacance au 1er janvier de l'année d'imposition. Ses taux sont fixés par la loi :

- 17 % de la valeur locative cadastrale la première année de taxation,

- 34 % à partir de la deuxième année.

La taxe d'habitation sur les logements vacants (THLV)

Hors des zones tendues soumises à la TLV, les communes peuvent instaurer la THLV par délibération du conseil municipal. Cette taxe est perçue par la commune, pas par l'État. Elle ne s'applique qu'aux logements vacants depuis plus de deux ans au 1er janvier (contre un an pour la TLV).

Son taux correspond à celui de la taxe d'habitation sur les résidences secondaires de la commune concernée. Il varie donc significativement d'une commune à l'autre. Pour savoir si votre commune a instauré la THLV, contactez votre service des impôts des particuliers (SIP).

Tableau comparatif TLV et THLV

Comment est calculé le montant de la taxe sur les logements vacants ?

Le montant de la TLV et de la THLV est calculé à partir de la valeur locative cadastrale du logement, la même base que celle utilisée pour la taxe foncière. Cette valeur est déterminée par l'administration fiscale et figure sur votre avis de taxe foncière.

- Pour la TLV, le calcul est le suivant : valeur locative cadastrale × 17 % (première année) ou × 34 % (années suivantes). Un logement dont la valeur locative cadastrale est de 5 000 € sera taxé 850 € la première année et 1 700 € les années suivantes.

- Pour la THLV, le calcul dépend du taux voté par la commune. Le montant peut donc varier fortement d'une ville à l'autre pour un même type de bien.

Quels sont les cas d'exonération de la taxe sur les logements vacants ?

Plusieurs situations permettent d'être exonéré de la TLV comme de la THLV. L'exonération n'est pas automatique, c'est au propriétaire de la demander et de fournir les justificatifs.

Le logement est occupé plus de 90 jours consécutifs

Si le logement a été occupé pendant au moins 90 jours consécutifs au cours de l'année de référence, il n'est pas considéré comme vacant. L'occupation doit être réelle et continue, pas ponctuelle.

⇨ Justificatifs à fournir : bail, quittances de loyer, factures d'énergie, attestation d'hébergement.

Le logement nécessite des travaux lourds pour être habitable

Un logement inhabitable en l'état, nécessitant des travaux dont le coût dépasse 25 % de sa valeur vénale, peut être exonéré. C'est le cas d'un logement sans chauffage, sans installation électrique conforme, ou avec des désordres structurels majeurs.

⇨ Justificatifs à fournir : devis détaillés, rapport d'expert, photos datées, estimation de la valeur vénale.

Le logement est mis en vente ou en location sans preneur

Si le propriétaire prouve qu'il a activement cherché à vendre ou à louer le logement à un prix conforme au marché, sans trouver preneur, la vacance est considérée comme involontaire.

⇨ Justificatifs à fournir : mandats de vente ou de gestion locative datés, publications d'annonces, historique des visites, preuves de baisse de prix.

Si vous faites gérer votre bien par Manda, votre mandat de gestion locative et l'historique de publication de votre annonce constituent des preuves recevables de démarches actives de mise en location. Pour réduire le risque de vacance prolongée et donc d'imposition, notre guide sur la gestion de la vacance locative détaille les stratégies les plus efficaces pour trouver un locataire rapidement.

Le logement fait l'objet d'une succession ou d'un litige

Un logement bloqué dans une succession non réglée ou faisant l'objet d'un litige (indivision contestée, procédure judiciaire) peut être exonéré si le propriétaire justifie que la vacance est indépendante de sa volonté.

Logement classé G et interdiction de location : une situation piège

Depuis le 1er janvier 2025, les logements classés G au DPE ne peuvent plus être mis en location. Un propriétaire qui ne peut ni louer son logement G (interdit) ni le vendre rapidement peut se retrouver redevable de la TLV ou de la THLV malgré l'interdiction de location. L'administration fiscale ne prévoit pas d'exonération automatique pour ce cas de figure. La demande d'exonération devra être fondée sur l'argument de travaux nécessaires (si le coût dépasse 25 % de la valeur vénale) ou sur la mise en vente sans preneur. Notre guide sur les passoires thermiques et l'interdiction de location détaille les options disponibles, et notre article sur la réforme du DPE 2026 explique comment vérifier si votre logement a changé de classe grâce au nouveau coefficient électrique.

Comment contester la taxe sur les logements vacants ou demander une exonération ?

Deux démarches existent selon votre situation. Si votre logement n'est pas vacant (il a été occupé, il est meublé, il n'est pas à usage d'habitation), vous contestez la qualification de logement vacant. Si votre logement est effectivement vacant mais que vous remplissez un cas d'exonération (travaux lourds, mise en vente sans preneur, succession), vous demandez un dégrèvement. Dans les deux cas, la procédure est identique.

La procédure de réclamation en ligne

Connectez-vous à votre espace personnel sur impots.gouv.fr puis :

- Ouvrez la rubrique "messagerie sécurisée".

- Cliquez sur "Écrire", puis choisissez "Réclamation / Contestation", puis "Réclamation sur la taxe sur les logements vacants".

- Remplissez le formulaire en précisant l'année d'imposition, le numéro de l'avis, l'adresse du logement et le motif de contestation.

- Joignez les pièces justificatives (bail, devis de travaux, mandat de vente, factures d'énergie, tout document prouvant que le logement n'était pas vacant au 1er janvier ou que vous remplissez un cas d'exonération).

Délai de réclamation et sursis de paiement

La réclamation doit être déposée avant le 31 décembre de l'année suivant celle de la mise en recouvrement. Par exemple, pour contester la taxe 2025, la date limite est le 31 décembre 2026. Le dépôt d'une réclamation ne suspend pas l'obligation de payer. Vous pouvez cependant demander un sursis de paiement en même temps que votre réclamation.

Attention : si le sursis est accordé et que la réclamation est ensuite rejetée, le retard de paiement entraîne une majoration de 10 %.

Modèle de lettre pour contester la taxe sur les logements vacants ou demander une exonération

Voici un modèle de courrier adaptable à votre situation, à adresser à votre service des impôts des particuliers par courrier recommandé avec accusé de réception ou via la messagerie sécurisée de votre espace fiscal.

Objet : Réclamation au titre de la taxe sur les logements vacants (TLV) / taxe d'habitation sur les logements vacants (THLV), année [année d'imposition]

Madame, Monsieur,

Je soussigné(e) [Nom, Prénom], propriétaire du logement situé au [adresse complète du bien], conteste par la présente l'avis de taxe sur les logements vacants n°[numéro de l'avis] reçu au titre de l'année [année], d'un montant de [montant] €.

[Choisir le motif applicable :]

Motif 1 : Contestation de la qualification de logement vacant. Le logement a été occupé plus de 90 jours consécutifs au cours de l'année [année] par [identité de l'occupant]. Vous trouverez ci-joint les justificatifs d'occupation : [bail, quittances, factures d'énergie].

Motif 2 : Logement inhabitable nécessitant des travaux lourds. Le logement nécessite des travaux importants pour être habitable, dont le coût estimé s'élève à [montant] €, soit [pourcentage] % de sa valeur vénale estimée à [montant] €. Vous trouverez ci-joint les devis détaillés et le rapport d'état du logement.

Motif 3 : Mise en vente ou en location sans preneur. Le logement a été activement proposé à la [vente/location] depuis le [date], au prix de [montant] €, conforme aux conditions du marché local. Malgré mes démarches (mandats d'agence, annonces, visites), aucun preneur ne s'est manifesté. Vous trouverez ci-joint les mandats de vente/gestion locative, les publications d'annonces et les attestations de visites.

Motif 4 : Vacance indépendante de ma volonté. Le logement fait l'objet de [succession en cours / litige judiciaire / indivision] depuis le [date], ce qui m'empêche d'en disposer librement. Vous trouverez ci-joint les justificatifs de la procédure en cours.

Je vous remercie de bien vouloir procéder au dégrèvement de la taxe correspondante. [Le cas échéant : Je sollicite par ailleurs un sursis de paiement dans l'attente de votre décision, conformément à l'article L277 du Livre des procédures fiscales.]

Veuillez agréer, Madame, Monsieur, l'expression de mes salutations distinguées.

[Signature]

Pièces jointes : [liste des justificatifs]

Ce qui pourrait changer en 2027 : vers une fusion des deux taxes

La loi de finances 2026 a engagé un processus de simplification de la fiscalité des logements vacants. Une fusion de la TLV et de la THLV en une taxe unique (parfois désignée sous le sigle TVLH) pourrait entrer en vigueur en 2027. Les taux de base resteraient identiques (17 % et 34 %), mais les communes en zone tendue pourraient les majorer par délibération. Cette information n'a pas encore fait l'objet d'une publication officielle au Journal officiel.

FAQ : taxe sur les logements vacants

Qu'est-ce qu'un logement vacant au sens des impôts ?

C'est un logement à usage d'habitation, non meublé et inoccupé au 1er janvier de l'année d'imposition. Pour la TLV, la vacance doit être d'au moins un an. Pour la THLV, d'au moins deux ans.

La TLV et la THLV peuvent-elles se cumuler ?

Non. Si votre commune est en zone tendue, c'est la TLV qui s'applique. Sinon, la commune peut avoir instauré la THLV par délibération.

Combien coûte la taxe sur les logements vacants ?

Pour la TLV : 17 % de la valeur locative cadastrale la première année, 34 % ensuite. Par exemple, pour un logement avec une valeur locative de 5 000 €, cela représente 850 € puis 1 700 €. Pour la THLV, le taux dépend de la commune.

Comment savoir si ma commune est concernée par la TLV ?

Utilisez le simulateur officiel disponible sur Service Public. Environ 1 150 communes sont classées en zone tendue en 2026. Le périmètre est régulièrement élargi par décret.

Un logement interdit à la location (DPE G) est-il exonéré de la taxe ?

Pas automatiquement. L'interdiction de location n'est pas en soi un motif d'exonération. Le propriétaire doit justifier sa demande par un autre motif : travaux lourds supérieurs à 25 % de la valeur vénale ou mise en vente active sans preneur.

La réclamation suspend-elle le paiement ?

Non. La taxe reste due pendant l'instruction de la réclamation. Vous pouvez demander un sursis de paiement en parallèle.

Comment déclarer un logement vacant aux impôts ?

Depuis votre espace personnel sur impots.gouv.fr, rubrique "Biens immobiliers". Tout changement de situation d'occupation doit être déclaré avant le 1er juillet de chaque année.

Vous aimerez aussi ...