Assurance copropriété et syndic bénévole : obligations, prix et comparaison avec le syndic professionnel

Des applications pour tous vos besoins !

Accédez aux annonces immobilières en temps réel, calculez votre capacité d'emprunt et suivez vos projets immobiliers depuis votre smartphone !

Découvrez nos offres de gestion locative innovantes

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Accédez à tous nos bien à la location

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Changez de syndic de copropriété

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Manda trouve des acheteurs en un temps record

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Un projet d'achat en vue ?

Rejoignez notre base aquereur

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

L’essentiel

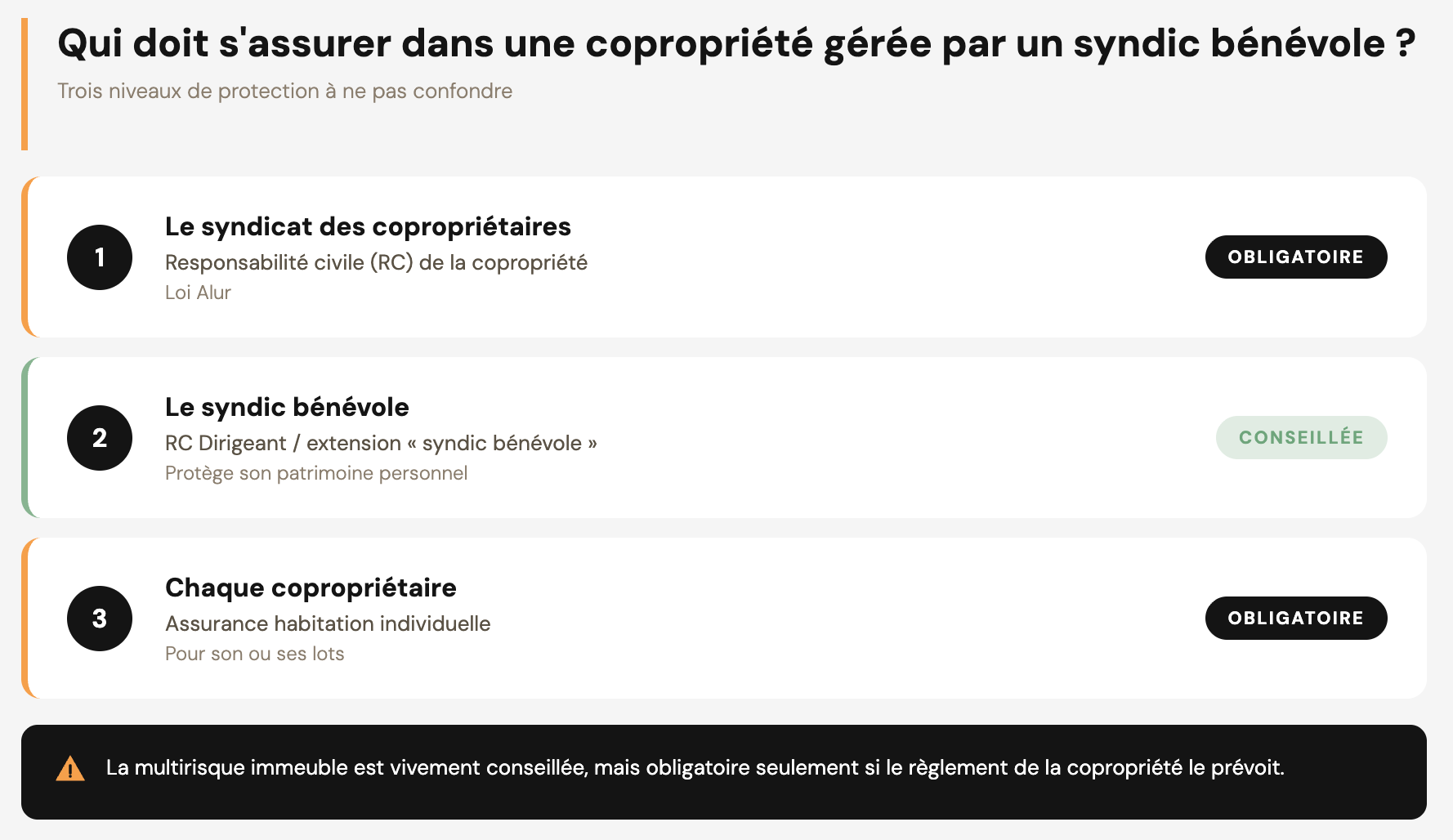

Avec un syndic bénévole, la copropriété reste obligée d’être assurée en responsabilité civile (loi Alur). Le syndic bénévole, lui, n’a aucune obligation d’assurance personnelle (contrairement au syndic professionnel), mais une RC Dirigeant (80 à 200 €/an) est vivement conseillée car la RC de la copropriété ne le protège pas à titre personnel.

Dans un petit immeuble, confier la gestion à un copropriétaire plutôt qu’à un professionnel permet d’économiser sur les charges. C’est tout l’intérêt du syndic bénévole. Mais une question revient systématiquement, et elle est légitime : qui est assuré, pour quoi, et qui paie si la gestion tourne mal ?

Chez Manda, à la fois syndic professionnel et intermédiaire en assurance immatriculé à l’ORIAS, nous vous expliquons clairement quelles assurances sont vraiment nécessaires quand votre copropriété est gérée par un syndic bénévole, combien elles coûtent, et ce qui change par rapport à un syndic professionnel.

Le syndic bénévole est-il obligé de souscrire une assurance ?

Il faut tout d’abord distinguer deux éléments que l’on confond souvent : ce que la loi impose à la copropriété et ce qui n’est que (fortement) recommandé au syndic bénévole.

Ce que la loi impose à la copropriété

Depuis la loi Alur de 2014, le syndicat des copropriétaires a l’obligation de souscrire au minimum une assurance responsabilité civile. Chaque copropriétaire doit lui aussi être assuré pour son ou ses lots. Cette obligation existe quel que soit le type de syndic, bénévole ou professionnel.

Pour découvrir en détail ce que couvre cette assurance, consultez notre guide dédié à l’assurance de copropriété.

Ce qui est recommandé pour un syndic bénévole

Le syndic bénévole, lui, n’a aucune obligation légale de souscrire une assurance à titre personnel. C’est la grande différence avec le syndic professionnel, soumis à la loi Hoguet, qui doit obligatoirement détenir une carte professionnelle, une garantie financière et une assurance responsabilité civile professionnelle. Pour autant, se protéger reste vivement conseillé : en tant que mandataire de la copropriété, le syndic bénévole engage sa responsabilité en cas de faute.

Bon à savoir

Contrairement à une idée très répandue, l’assurance multirisque immeuble n’est pas imposée par la loi. Elle ne devient obligatoire que si le règlement de copropriété le prévoit expressément.

Quelles assurances pour une copropriété gérée par un syndic bénévole ?

Concrètement, trois à quatre couvertures se superposent. Les voici, de l’indispensable à la plus optionnelle.

La responsabilité civile (le minimum légal)

C’est le socle obligatoire. La responsabilité civile couvre les dommages causés aux tiers du fait des parties communes (chute due à un escalier mal éclairé, tuile qui tombe sur un passant, dégât des eaux…). Retrouvez-en le fonctionnement dans notre guide sur ce que couvre une assurance de copropriété.

La multirisque immeuble (vivement conseillée)

Au-delà de la seule RC, la multirisque immeuble protège le bâti et les parties communes contre les incendies, les dégâts des eaux, le vol, le vandalisme, les catastrophes naturelles… Non obligatoire (sauf mention au règlement de l’immeuble), elle est dans les faits indispensable pour une vraie tranquillité d’esprit au quotidien.

La RC du syndic bénévole : le point à ne pas manquer

C’est l’erreur la plus fréquente, et la plus coûteuse. Même si certains contrats d'assurance de copropriété prévoient une protection du syndic bénévole dans l'exercice de ses fonctions, cette couverture varie fortement selon les assureurs et les garanties souscrites. Pour couvrir son patrimoine personnel en cas de faute de gestion, le bénévole doit donc souscrire une garantie dédiée, souvent appelée RC Dirigeant ou extension « syndic bénévole ».

La protection juridique (option utile)

Enfin, une protection juridique prend en charge les frais en cas de litige (avec un copropriétaire, un prestataire, un tiers). Optionnelle, elle apporte un vrai confort dès que la copropriété connaît quelques tensions.

Syndic bénévole ou professionnel : quelles différences d’assurance et de responsabilité ?

Le bénévole et le professionnel assument les mêmes missions, mais pas dans le même cadre assurantiel.

Ces montants peuvent varier sensiblement selon les caractéristiques de l'immeuble et les garanties retenues.

À retenir

C’est la copropriété qui paie ces assurances, pas le bénévole de sa poche : il s’agit de dépenses engagées dans l’intérêt du syndicat, votées en assemblée générale et réparties entre les copropriétaires selon leurs tantièmes.

{{cta-syndic}}

Que risque un syndic bénévole mal ou non assuré ?

Être bénévole ne veut pas dire être irresponsable au sens juridique. En tant que mandataire, le syndic bénévole peut voir sa responsabilité personnelle engagée en cas de faute, de négligence ou d’omission. Quelques exemples :

- Oubli de souscription d’une assurance obligatoire pour la copropriété.

- Défaut de convocation de l’assemblée générale dans les délais légaux.

- Erreurs dans la tenue des comptes.

- Mauvaise exécution d’une décision votée en assemblée.

Les juges tiennent compte du contexte de la mission exercée, mais la responsabilité du syndic bénévole peut néanmoins être engagée en cas de faute caractérisée, d’où l’importance d’une RC Dirigeant pour exercer sereinement.

Comment bien assurer une copropriété avec un syndic bénévole ?

Souscrire une assurance ne consiste pas seulement à respecter une obligation légale. Dans une copropriété gérée par un syndic bénévole, il s'agit également de sécuriser le patrimoine collectif et de protéger la personne qui assume la gestion de l'immeuble. Entre les garanties indispensables, les couvertures complémentaires et les spécificités liées au statut de syndic bénévole, quelques vérifications permettent d'éviter les mauvaises surprises en cas de sinistre ou de litige. Voici les principaux points de vigilance à connaître avant de choisir un contrat :

- Comparer plusieurs offres et demander des devis personnalisés.

- Vérifier que l’assureur accepte les syndics bénévoles : tous ne couvrent pas ce statut.

- Souscrire la RC Dirigeant en plus de l’assurance du syndicat.

- Préparer les documents utiles (RIB du syndicat, relevé de situation de l’ancien contrat).

- S’appuyer sur une association comme l’ARC ou sur un intermédiaire en assurance pour être bien conseillé.

- Faire voter la dépense d’assurance en assemblée générale.

Et si vous passiez à un syndic professionnel sans exploser le budget de votre immeuble ?

Le syndic bénévole est une solution intéressante, à condition d’avoir du temps, les compétences nécessaires et la bonne couverture. Si la gestion devient trop lourde ou que vous préférez la sécurité d’un cadre professionnel avec des prix abordables, Manda propose une offre de syndic de copropriété professionnel à tarif maîtrisé ! Bénéficiez d’une garantie financière et d’une RC pro incluses, ainsi que d’un accompagnement personnalisé. Découvrez nos offres de syndic pour comparer en toute transparence !

{{testi-syndic}}

FAQ : Assurance copropriété et syndic bénévole

L’assurance est-elle obligatoire pour un syndic bénévole ?

La copropriété (le syndicat) a l’obligation d’être assurée en responsabilité civile depuis la loi Alur. Le syndic bénévole, lui, n’a aucune obligation d’assurance personnelle, contrairement au syndic professionnel, mais une RC Dirigeant est vivement recommandée.

La RC de la copropriété protège-t-elle le syndic bénévole personnellement ?

Non. Comme le bénévole fait partie du syndicat des copropriétaires, la RC de la copropriété ne le couvre pas contre ses propres fautes. Pour protéger son patrimoine personnel, il doit souscrire une RC Dirigeant ou une extension « syndic bénévole ».

Combien coûte l’assurance d’un syndic bénévole ?

Une RC Dirigeant pour un syndic bénévole coûte généralement entre 80 et 200 € par an. À cela s’ajoutent la RC du syndicat des copropriétaires (environ 150 à 350 €/an pour une petite copropriété) et, si elle est souscrite, la multirisque immeuble.

Qui paie l’assurance du syndic bénévole ?

C’est la copropriété qui prend en charge cette assurance, et non le bénévole. Il s’agit de dépenses votées en assemblée générale et réparties entre les copropriétaires selon leurs tantièmes.

Un syndic bénévole peut-il être tenu responsable en cas de faute ?

Oui. En tant que mandataire, le syndic bénévole engage sa responsabilité personnelle en cas de faute, négligence ou omission (oubli d’assurance, AG non convoquée, erreur comptable…), même s’il n’est pas rémunéré.

Quelle différence d’assurance entre un syndic bénévole et professionnel ?

Le professionnel est obligé, par la loi Hoguet, de détenir une carte professionnelle, une garantie financière et une RC professionnelle. Le bénévole n’a aucune de ces obligations : il doit s’assurer lui-même pour être protégé.

Vous aimerez aussi ...