Régime réel simplifié ou normal : Tout ce que vous devez savoir !

Des applications pour tous vos besoins !

Accédez aux annonces immobilières en temps réel, calculez votre capacité d'emprunt et suivez vos projets immobiliers depuis votre smartphone !

Découvrez nos offres de gestion locative innovantes

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Accédez à tous nos bien à la location

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Changez de syndic de copropriété

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Manda trouve des acheteurs en un temps record

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Un projet d'achat en vue ?

Rejoignez notre base aquereur

Bénéficiez de l'expertise de nos conseillers immobiliers pour votre projet. Vendez au meilleur prix et en toute transparence.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Excellente expérience. Réactivité des interlocuteurs. Espace client clair et synthétique. Je recommande.

Bien choisir son régime fiscal est indispensable à la réussite de votre investissement locatif. Dans cet article, vous trouverez toutes les informations qui vous permettront de choisir entre le régime réel simplifié ou normal, en fonction de votre activité. Nous vous présentons en effet les spécificités, avantages et plafonds de ces deux régimes fiscaux.

Comprendre le régime réel et le régime réel simplifié

Le régime réel simplifié

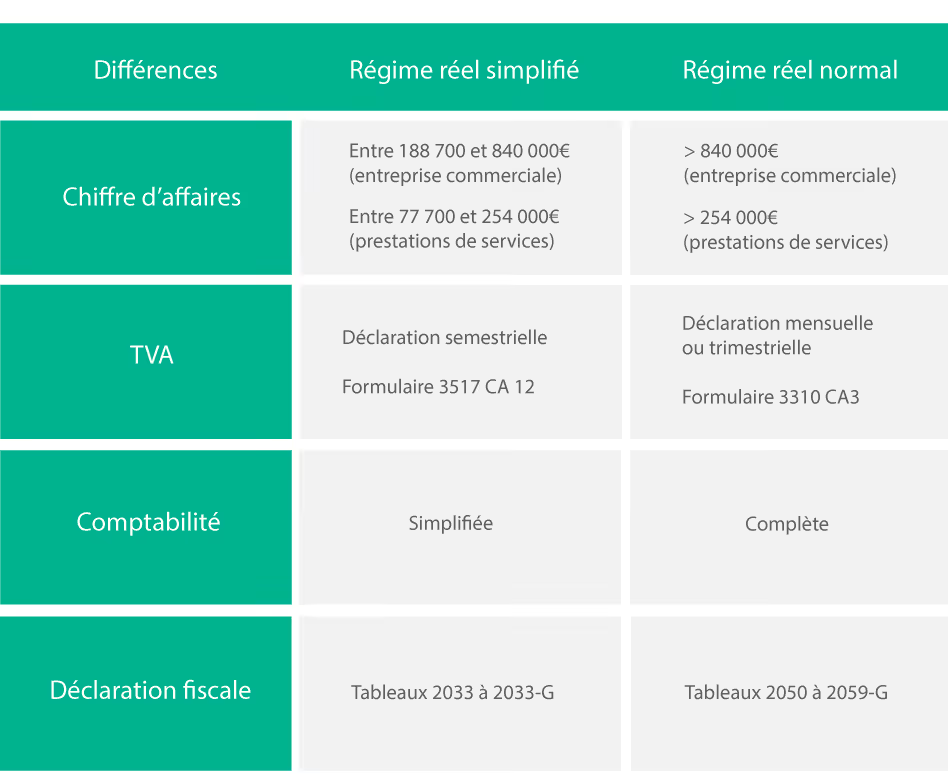

Le régime réel simplifié (RSI) est un régime d’imposition qui peut aussi bien s’appliquer aux entreprises soumises à l‘impôt sur le revenu (IR) qu’à celles soumises à l’impôt sur les sociétés (IS). Il s’agit du régime par défaut, pour les entreprises dont la TVA exigible ne dépasse pas les 15 000€, et qui respectent les plafonds de chiffre d’affaires suivants :

- Un chiffre d’affaires compris entre 188 700€ et 840 000€ pour les entreprises ayant une activité commerciale ou de fourniture de logements. Il peut notamment s’agir de chambres d’hôtes, d’hôtels, de meublés de tourisme ou encore de gîtes ruraux.

- Un chiffre d’affaires compris entre 77 700€ et 254 000€ pour les entreprises de prestations de services.

BON À SAVOIR : Les plafonds ont été revalorisés au début de l’année 2023. Ils étaient auparavant compris entre 176 000 et 818 000€ pour les activités commerciales et entre 72 600 et 247 000€ pour les prestations de services.

La location meublée entre dans la catégorie des prestations de services. En tant que bailleur d’un meublé, vous pouvez aussi dépendre du régime micro-BIC si votre chiffre d’affaires est inférieur au seuil du régime réel simplifié.

Le régime réel normal

Le régime réel normal (RN) est lui aussi un régime d’imposition qui peut aussi bien concerner les entreprises qui dépendent de l’impôt sur le revenu ou bien de l’impôt sur les sociétés.

Il s’applique par défaut aux entreprises qui dépassent les plafonds de chiffre d’affaires du régime réel simplifié, à savoir :

- 840 000€ pour les entreprises avec une activité commerciale ou de mise à disposition de logement. Il peut également s’agir du domaine de la restauration.

- 254 000€ pour les entreprises ayant une activité de prestation de services.

Tout comme le RSI, le régime réel normal permet de déduire le montant réel des charges locatives. Il ne fonctionne pas par un système d’abattement comme le régime micro-BIC.

Régime réel simplifié ou normal : quelles différences ?

Comme nous venons de le voir, le régime réel simplifié et le régime réel normal diffèrent tout d’abord par leur plafonds de chiffre d’affaires. Ces deux régimes présentent également trois autres différences principales, qui sont le système de comptabilité, la gestion de la TVA et la déclaration fiscale.

La comptabilité

La gestion des documents comptables peut être un critère déterminant dans votre choix d’opter pour le régime réel simplifié ou normal.

La comptabilité est bien plus légère dans le cadre du régime réel simplifié. En effet, vous avez uniquement l’obligation de tenir une comptabilité de trésorerie. C’est-à-dire les tableaux des encaissements et des décaissements. Les créances et les dettes ne sont quant à elles prises en compte qu’à la fin de l’exercice comptable.

Le régime réel normal impose quant à lui la tenue d’une comptabilité complète, qui nécessitera les services d’un expert-comptable.

La déclaration fiscale

Votre déclaration fiscale est elle aussi plus simple si vous dépendez du régime réel simplifié.

Si vous êtes soumis à l’impôt sur le revenu (IR), vous devrez remplir le formulaire n°2031. En revanche, si vous dépendez de l’impôt sur les sociétés, le formulaire à remplir sera le n°2065. Il vous faudra également fournir le bilan comptable simplifié figurant dans les tableaux 2033 à 239 avec les documents suivants :

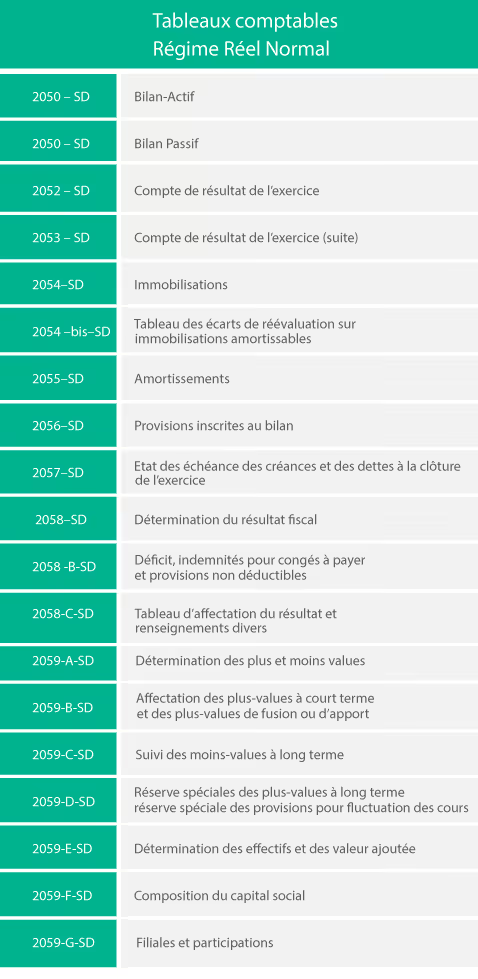

Dans le cadre du régime réel normal, vous devrez présenter un bilan comptable complet, en remplissant les tableaux 2050 à 2059. Il comportera votre bilan, compte de résultat et toutes les annexes (immobilisations, amortissements, provisions inscrites au bilan, créances et dettes, résultat fiscal, déficits, indemnités, plus-values et moins-values, valeur ajoutée, composition du capital social, ect…). Là encore, vos documents comptables seront joints aux formulaires n°2031 pour l’impôt sur le revenu ou n°2065 pour l’impôt sur les sociétés.

La TVA

La déclaration de la TVA s’effectue une fois par mois dans le cadre du régime réel normal. Si la TVA est inférieure à 4000€, vous avez également la possibilité de la déclarer tous les trimestres. Quoi qu’il en soit, le document à remplir est le même : la déclaration n°3310 CA3.

La déclaration de la TVA s’effectue en deux fois dans le cadre du régime réel simplifié. Ce régime comporte en effet deux acomptes à payer :

- Un acompte de 55% au mois de juin ou juillet

- Un acompte de 40% au mois de décembre.

Au mois de mai, vous devrez télétransmettre la déclaration n°3517 CA12, qui récapitule les opérations imposables de l’année N-1.

Les points communs entre le régime réel simplifié et normal

Les charges déductibles

Comme nous venons de le voir, les principales différences entre les deux régimes résident dans la comptabilité, la TVA et le système de déclaration. Hormis ces éléments, les deux régimes sont assez similaires.

Que vous optiez pour le régime réel simplifié ou normal, vous aurez la possibilité de déduire l’ensemble de vos charges locatives. On peut par exemple citer :

- Les frais d’acquisition (frais de notaire, honoraires d’agence)

- Les charges d’entretien et de réparation

- La taxe foncière, la taxe d’habitation, CFE…

- Les frais de procédure en cas de litiges et les provisions pour risques

- Les frais d’adhésion au centre de gestion agréé

- L’assurance (assurance emprunteur…) et les intérêts d’emprunt

- Les frais d’abonnements divers (boxe internet, téléphone…)

- Les frais de copropriété

Certains amortissements sont également déductibles, tels que :

- Les locaux

- Le mobilier et le matériel

- Les travaux d’amélioration, d’agrandissement, de construction et de reconstruction.

La TVA récupérable

Lorsque vous louez en LMNP, vous avez la possibilité de récupérer la TVA lors d’un investissement en résidence de services neuve. Il peut notamment s’agir d’une résidence étudiante, d’une résidence senior, d’un Ehpad, ou encore d’une résidence de tourisme ou d’affaires. Cette récupération de la TVA n’est cependant possible qu’en optant pour le régime réel simplifié ou normal. Ce n’est pas le cas du régime micro-Bic.

Des régimes plus avantageux que le micro-BIC en cas de charges élevées

Vous l’aurez compris, ces deux régimes présentent des similarités opposées au troisième régime possible en location meublée : le régime micro-BIC. Contrairement au régime réel simplifié ou normal, le régime micro-BIC fonctionne avec un abattement de 50%, censé représenter des charges locatives. De ce fait, si vos charges s’élèvent à plus de 50% de vos revenus locatifs, vous avez tout intérêt à privilégier le régime réel simplifié ou normal, plutôt que le régime micro-BIC.

Faut-il choisir le régime réel simplifié ou normal ?

Les deux régimes présentent les mêmes charges déductibles et le même procédé d’imposition. De ce fait, que vous optiez pour le régime réel simplifié ou normal, votre bénéfice imposable restera inchangé. Le choix de votre régime ne dépendra donc pas des avantages fiscaux ou des gains financiers que vous pouvez dégager, mais plutôt de vos préférences en termes de démarches administratives.

Opter pour le régime réel simplifié

Comme nous l’avons vu précédemment, le régime réel simplifié vous permet d’alléger considérablement votre comptabilité. La déclaration comporte en effet 7 pages à remplir, alors que celle du régime réel normal en comporte 19.

En outre, la TVA est à déclarer semestriellement et non mensuellement, ce qui allège encore une fois le volume des démarches que vous avez à effectuer pendant l’année.

Choisir le régime réel simplifié sera donc la meilleure option si vous souhaitez simplifier votre quotidien et vous passer des services d’un expert-comptable.

Opter pour le régime réel normal

Le régime réel vous conviendra si vous souhaitez avoir une vision particulièrement détaillée de vos comptes. Vous devrez alors avoir les compétences comptables nécessaires, ou bien engager un professionnel.

En outre, vous devrez obligatoirement opter pour le régime réel (ou micro foncier) si vous vous lancez dans une activité de location nue. Celle-ci relève en effet des revenus fonciers, et non des Bénéfices Industriels et Commerciaux. De ce fait, l’option pour le régime réel simplifié n’est pas accessible.

Régime réel simplifié ou normal : La FAQ

1) Comment passer du régime micro-BIC au régime réel simplifié ou normal ?

Si vous dépendez du régime micro-Bic lors de votre première déclaration, vous pouvez choisir l’option du régime réel simplifié ou normal. Il faudra alors cocher la case correspondante. Vous avez également la possibilité d’envoyer votre demande de changement de régime en cours d’exercice, en adressant un courrier au centre des impôts des entreprises.

2) Comment opter pour le régime réel simplifié en LMNP ?

Le choix de votre régime fiscal se fait à l’aide de la déclaration P0i. Dans la case numéro 11, vous aurez le choix de cocher l’option Micro, Réel Simplifié ou bien Réel normal. Vous devrez également inscrire la date de clôture de l’exercice comptable en dessous.

3) Que faire en cas de dépassement du plafond du régime réel simplifié ?

Si vous dépassez le plafond de chiffre d’affaires du régime réel simplifié pour la première fois, vous avez la possibilité de conserver ce régime pendant l’année suivante. Cependant, si le dépassement a lieu pendant deux années consécutives, vous passerez au régime réel normal.

Ce qu'il faut retenir :

Le régime réel simplifié et le régime réel normal présentent les mêmes avantages fiscaux. Votre régime fiscal idéal dépendra de la charge administrative que vous êtes prêt à assumer. La compatibilité du régime réel est plus précise, mais plus complexe à mettre en place. Nous vous conseillons donc vivement de faire appel à un de nos experts immobilier en gestion locative comme pour vous aiguiller dans votre choix, et pour gérer votre comptabilité si vous optez pour le régime réel normal.

Vous aimerez aussi ...